Prawo rozkładu zmiennej losowej artykułu. Prawo rozkładu zmiennej losowej. Obliczenia i s

W praktyce większość zmiennych losowych, na które wpływa duża liczba czynników losowych, podlega prawu rozkładu normalnego. Dlatego w różnych zastosowaniach teorii prawdopodobieństwa prawo to ma szczególne znaczenie.

Zmienna losowa $X$ podlega prawu rozkładu normalnego, jeśli jej gęstość rozkładu prawdopodobieństwa ma następującą postać

$$f\left(x\right)=((1)\over (\sigma \sqrt(2\pi )))e^(-(((\left(x-a\right))^2)\over ( 2(\sigma )^2)))$$

Wykres funkcji $f\left(x\right)$ pokazano schematycznie na rysunku i nazwano „krzywą Gaussa”. Po prawej stronie tego wykresu znajduje się niemiecki banknot 10-markowy, który był używany przed wprowadzeniem euro. Jeśli przyjrzysz się uważnie, zobaczysz na tym banknocie krzywą Gaussa i jej odkrywcę, największego matematyka Carla Friedricha Gaussa.

Wróćmy do naszej funkcji gęstości $f\left(x\right)$ i podamy kilka wyjaśnień dotyczących parametrów rozkładu $a,\ (\sigma )^2$. Parametr $a$ charakteryzuje środek rozrzutu wartości zmiennej losowej, czyli ma znaczenie oczekiwania matematycznego. Gdy zmienia się parametr $a$, a parametr $(\sigma )^2$ pozostaje niezmieniony, możemy zaobserwować przesunięcie wykresu funkcji $f\left(x\right)$ wzdłuż odciętej, natomiast wykres gęstości sam w sobie nie zmienia swojego kształtu.

Parametr $(\sigma )^2$ jest wariancją i charakteryzuje kształt krzywej grafu gęstości $f\left(x\right)$. Zmieniając parametr $(\sigma )^2$ przy niezmienionym parametrze $a$, możemy zaobserwować, jak wykres gęstości zmienia swój kształt, ściskając się lub rozciągając, bez przemieszczania się wzdłuż osi odciętych.

Prawdopodobieństwo, że zmienna losowa o rozkładzie normalnym znajdzie się w danym przedziale

Jak wiadomo, prawdopodobieństwo, że zmienna losowa $X$ wpadnie w przedział $\left(\alpha ;\ \beta \right)$ można obliczyć $P\left(\alpha< X < \beta \right)=\int^{\beta }_{\alpha }{f\left(x\right)dx}$. Для нормального распределения случайной величины $X$ с параметрами $a,\ \sigma $ справедлива следующая формула:

$$P\lewo(\alfa< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right)$$

Tutaj funkcja $\Phi \left(x\right)=((1)\over (\sqrt(2\pi )))\int^x_0(e^(-t^2/2)dt)$ jest Funkcja Laplace'a. Wartości tej funkcji pobierane są z . Można zauważyć następujące właściwości funkcji $\Phi \left(x\right)$.

1 . $\Phi \left(-x\right)=-\Phi \left(x\right)$, czyli funkcja $\Phi \left(x\right)$ jest nieparzysta.

2 . $\Phi \left(x\right)$ jest funkcją rosnącą monotonicznie.

3 . $(\mathop(lim)_(x\to +\infty ) \Phi \left(x\right)\ )=0,5$, $(\mathop(lim)_(x\to -\infty ) \ Phi \ lewo(x\prawo)\ )=-0,5$.

Aby obliczyć wartości funkcji $\Phi \left(x\right)$, możesz także skorzystać z kreatora funkcji $f_x$ w Excelu: $\Phi \left(x\right)=NORMDIST\left(x ;0;1;1\prawo)-0,5$. Przykładowo obliczmy wartości funkcji $\Phi \left(x\right)$ dla $x=2$.

Prawdopodobieństwo, że zmienna losowa o rozkładzie normalnym $X\in N\left(a;\ (\sigma )^2\right)$ wpadnie w przedział symetryczny względem oczekiwań matematycznych $a$, można obliczyć ze wzoru

$$P\lewo(\lewo|X-a\prawo|< \delta \right)=2\Phi \left({{\delta }\over {\sigma }}\right).$$

Reguła trzech sigm. Jest prawie pewne, że zmienna losowa $X$ o rozkładzie normalnym będzie mieścić się w przedziale $\left(a-3\sigma ;a+3\sigma \right)$.

Przykład 1 . Zmienna losowa $X$ podlega prawu rozkładu normalnego o parametrach $a=2,\ \sigma =3$. Znajdź prawdopodobieństwo, że $X$ wpadnie w przedział $\left(0,5;1\right)$ oraz prawdopodobieństwo spełnienia nierówności $\left|X-a\right|< 0,2$.

Korzystanie z formuły

$$P\lewo(\alfa< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right),$$

znajdujemy $P\left(0,5;1\right)=\Phi \left(((1-2)\over (3))\right)-\Phi \left(((0,5-2)\ over (3) ))\right)=\Phi \left(-0,33\right)-\Phi \left(-0,5\right)=\Phi \left(0,5\right)-\Phi \ left(0,33\right)=0,191- 0,129 = 0,062 dolara.

$$P\lewo(\lewo|X-a\prawo|< 0,2\right)=2\Phi \left({{\delta }\over {\sigma }}\right)=2\Phi \left({{0,2}\over {3}}\right)=2\Phi \left(0,07\right)=2\cdot 0,028=0,056.$$

Przykład 2 . Załóżmy, że w ciągu roku cena akcji pewnej spółki jest zmienną losową rozłożoną zgodnie z prawem normalnym z oczekiwaniem matematycznym równym 50 konwencjonalnych jednostek pieniężnych i odchyleniem standardowym równym 10. Jakie jest prawdopodobieństwo, że na losowo wybranym dnia omawianego okresu cena za promocję będzie wynosić:

a) więcej niż 70 konwencjonalnych jednostek monetarnych?

b) poniżej 50 na akcję?

c) od 45 do 58 konwencjonalnych jednostek pieniężnych na akcję?

Niech zmienną losową $X$ będzie cena akcji jakiejś spółki. Warunkowo $X$ podlega rozkładowi normalnemu z parametrami $a=50$ - oczekiwanie matematyczne, $\sigma =10$ - odchylenie standardowe. Prawdopodobieństwo $P\left(\alpha< X < \beta \right)$ попадания $X$ в интервал $\left(\alpha ,\ \beta \right)$ будем находить по формуле:

$$P\lewo(\alfa< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right).$$

$$а)\ P\left(X>70\right)=\Phi \left(((\infty -50)\over (10))\right)-\Phi \left(((70-50)\ ponad (10))\prawo)=0,5-\Phi \lewo(2\prawo)=0,5-0,4772=0,0228.$$

$$b)\P\lewo(X< 50\right)=\Phi \left({{50-50}\over {10}}\right)-\Phi \left({{-\infty -50}\over {10}}\right)=\Phi \left(0\right)+0,5=0+0,5=0,5.$$

$$w)\ P\w lewo(45< X < 58\right)=\Phi \left({{58-50}\over {10}}\right)-\Phi \left({{45-50}\over {10}}\right)=\Phi \left(0,8\right)-\Phi \left(-0,5\right)=\Phi \left(0,8\right)+\Phi \left(0,5\right)=$$

Wstęp

Teoria prawdopodobieństwa jest jedną z klasycznych gałęzi matematyki. Ma długą historię. Podwaliny tej gałęzi nauki założyli wielcy matematycy. Wymienię na przykład Fermata, Bernoulliego, Pascala. Później rozwój teorii prawdopodobieństwa został określony w pracach wielu naukowców. Wielki wkład w teorię prawdopodobieństwa wnieśli naukowcy naszego kraju: P.L. Czebyszew, A.M. Lapunow, A.A. Markow, A.N. Kołmogorow. Metody probabilistyczne i statystyczne wniknęły obecnie głęboko do zastosowań. Wykorzystuje się je w fizyce, technologii, ekonomii, biologii i medycynie. Ich rola szczególnie wzrosła w związku z rozwojem technologii komputerowej.

Na przykład w celu badania zjawisk fizycznych przeprowadza się obserwacje lub eksperymenty. Ich wyniki są zwykle zapisywane w postaci wartości niektórych obserwowalnych wielkości. Powtarzając eksperymenty, odkrywamy rozproszenie ich wyników. Przykładowo, powtarzając pomiary tej samej wielkości tym samym urządzeniem przy zachowaniu określonych warunków (temperatura, wilgotność itp.) otrzymujemy wyniki, które choć trochę różnią się od siebie. Nawet powtarzane pomiary nie dają możliwości dokładnego przewidzenia wyniku kolejnego pomiaru. W tym sensie mówią, że wynik pomiaru jest zmienną losową. Jeszcze bardziej oczywistym przykładem zmiennej losowej jest numer zwycięskiego losu na loterii. Można podać wiele innych przykładów zmiennych losowych. Jednak w świecie przypadku ujawniają się pewne wzorce. Aparat matematyczny do badania takich wzorców zapewnia teoria prawdopodobieństwa. Zatem teoria prawdopodobieństwa zajmuje się matematyczną analizą zdarzeń losowych i powiązanych zmiennych losowych.

1. Zmienne losowe

Pojęcie zmiennej losowej ma fundamentalne znaczenie w teorii prawdopodobieństwa i jej zastosowaniach. Zmiennymi losowymi są na przykład liczba punktów uzyskanych podczas pojedynczego rzutu kostką, liczba rozpadających się atomów radu w danym okresie czasu, liczba połączeń z centralą telefoniczną w określonym okresie czasu, odchylenie od wartości nominalnej określonej wielkości części z odpowiednio wyregulowaną proces technologiczny itp.

Zatem zmienna losowa to wielkość, która w wyniku eksperymentu może przyjąć tę lub inną wartość i która jest z góry znana.

Zmienne losowe można podzielić na dwie kategorie.

Dyskretna zmienna losowa to wielkość, która w wyniku eksperymentu może z pewnym prawdopodobieństwem przyjąć określone wartości, tworząc zbiór przeliczalny (zbiór, którego elementy można ponumerować).

Zbiór ten może być skończony lub nieskończony.

Na przykład liczba strzałów przed pierwszym trafieniem w tarczę jest dyskretną zmienną losową, ponieważ ilość ta może przyjmować nieskończoną, aczkolwiek przeliczalną liczbę wartości.

Ciągła zmienna losowa to wielkość, która może przyjąć dowolną wartość z pewnego skończonego lub nieskończonego przedziału.

Oczywiście liczba możliwych wartości ciągłej zmiennej losowej jest nieskończona.

Aby określić zmienną losową, nie wystarczy po prostu wskazać jej wartość, należy także wskazać prawdopodobieństwo tej wartości.

2. Równomierny rozkład

Niech odcinek osi Wół będzie skalą jakiegoś urządzenia. Załóżmy, że prawdopodobieństwo trafienia wskaźnika w określony odcinek skali jest proporcjonalne do długości tego odcinka i nie zależy od położenia tego odcinka na skali. Wskaźnik instrumentu jest zmienną losową

może przyjąć dowolną wartość z segmentu. Dlatego (< ) - две любые отметки на шкале, то согласно условию имеем - коэффициент пропорциональности, не зависящий от и , а разность , - длина сегмента . Так как при =a и =b имеем , то , откуда .Zatem

(1)Teraz łatwo jest znaleźć funkcję rozkładu prawdopodobieństwa F(x) zmiennej losowej

. Jeżeli , to nie przyjmuje wartości mniejszych niż A. Niech tak będzie teraz. Zgodnie z aksjomatem dodawania prawdopodobieństw. Zgodnie ze wzorem (1), w którym przyjmujemy , mamy , to kiedy otrzymamyWreszcie, jeśli

, następnie , ponieważ wartości leżą na segmencie i dlatego nie przekraczają B. Dochodzimy zatem do następującej funkcji rozkładu:Wykres funkcji

pokazany na ryc. 1.Gęstość rozkładu prawdopodobieństwa znajdujemy za pomocą wzoru. Jeśli

lub , wtedy . Jeśli następnieZatem,

(2)Wykres funkcji

pokazany na ryc. 2. Zauważ, że w punktach A I B funkcja zawodzi.Wartość, której gęstość rozkładu wyraża wzór (2), nazywa się zmienną losową o rozkładzie jednostajnym.

3. Rozkład dwumianowy

Rozkład dwumianowy w teorii prawdopodobieństwa - rozkład liczby „sukcesów” w ciągu N niezależnych eksperymentów losowych, tak aby prawdopodobieństwo „sukcesu” w każdym z nich było równe P.

- skończony ciąg niezależnych zmiennych losowych o rozkładzie Bernoulliego, tjSkonstruujmy zmienną losową Y.

Gęstość rozkładu normalnego ma następującą postać:

Gdzie A- środek rozkładu prawdopodobieństwa lub oczekiwania matematycznego danej zmiennej losowej, tj.

odchylenie standardowe danej zmiennej losowej.

W praktyce obliczane są odpowiednie szacunki statystyczne. Zatem oszacowaniem oczekiwań matematycznych będzie wartość średnia:

gdzie jest ilością danych w rozważanej tablicy statystycznej.

Oczekiwanie matematyczne to teoretyczna wartość danej zmiennej losowej, do której dąży wartość średnia przy nieograniczonym wzroście ilości danych.

Odchylenie standardowe:

W logistyce tę lub inną wartość ilości szacuje się na podstawie wartości

w tym przypadku szacuje się współczynnik zmienności:

Rysunek 4 przedstawia wykres normalnego rozkładu prawdopodobieństwa.

Rysunek 4 – Prawo rozkładu normalnego prawdopodobieństwa

Gęstość prawa wykładniczego rozkładu prawdopodobieństwa ma następującą postać:

gdzie jest podstawą logarytmu naturalnego.

Prawo wykładnicze opisuje parametry czasowe losowych procesów logistycznych. Następujące zmienne losowe podlegają prawu wykładniczemu:

1) czas obsługi Klienta;

2) czas załadunku i rozładunku pojazdów;

3) czas poświęcony na inne operacje logistyczne

4) odstęp między zgłoszeniami do obsługi.

Cechą szczególną prawa wykładniczego jest to, że jest ono określane przez jeden parametr. W której

gdzie jest średnią wartością badanego parametru czasu.

W przypadku wielkości zgodnych z prawem wykładniczym oczekiwanie matematyczne M i wartość średnia kwadratowa są sobie równe:

Rysunek 5 przedstawia wykres prawa wykładniczego.

Rysunek 5 – Prawo wykładniczego rozkładu prawdopodobieństwa

Dwumianowe prawo rozkładu prawdopodobieństwa

Dwumianowe prawo rozkładu prawdopodobieństwa wyraża się wzorem:

Prawo to określa prawdopodobieństwa wystąpienia zdarzeń z całkowitej liczby zdarzeń

gdzie jest prawdopodobieństwo wystąpienia jednego zdarzenia z danej grupy zdarzeń;

prawdopodobieństwo, że określone zdarzenie nie nastąpi,

Wartość to liczba kombinacji Przez , wyznacza się ze wzoru:

Aby obliczyć liczbę kombinacji, stosuje się równość:

W przypadku rozkładu dwumianowego najbardziej prawdopodobna liczba zdarzeń to:

Porównanie praw rozkładu prawdopodobieństwa. Kryterium porozumienia

W teorii prawdopodobieństwa istnieją metody pozwalające ocenić stopień zgodności rzeczywistych rozkładów prawdopodobieństwa z ich wartościami teoretycznymi. W tym celu stosuje się tzw. kryteria zgodności, z których najbardziej znanym jest kryterium. Kryterium to pozwala porównać empiryczne prawa rozkładu uzyskane na podstawie tych samych danych rzeczywistych.

Jak mniejsza wartość, tym lepiej to prawo empiryczne zgadza się z prawem teoretycznym. Aby porównać empiryczne prawa rozkładu prawdopodobieństwa, wartości oblicza się za pomocą następującego wzoru:

Gdzie są odpowiednio rzeczywiste i teoretyczne wartości częstotliwości badanych praw dystrybucji.

Wartość jest również losowa i dlatego podlega własnemu prawu dystrybucji. Podejście do porównywania empirycznych praw dystrybucji można zilustrować przykładem.

Ustalmy, które prawo rozkładu prawdopodobieństwa – normalne czy wykładnicze – lepiej oddaje rozkład danej wielkości, tj. Sprawdźmy hipotezy. Za badaną wartość przyjmujemy wielkość sprzedaży określonego produktu. Wstępne dane przedstawiono w tabeli 3:

Tabela 3. Informacje o sprzedaży towarów

|

Sprzedaż (tysiąc rubli) |

|

Zadanie jest sformułowane w następujący sposób: skonstruować rozkład prawdopodobieństwa wielkości popytu na dany produkt, jeżeli w wyniku przeprowadzonych badań zostaną uzyskane wyniki sprzedaży w tysiącach rubli. w dzień.

Rozwiązanie problemu przedstawiono w Załączniku 4.

W ogólnym przypadku szereg procesów logistycznych, a mianowicie: sprzedaż, wysyłka produktów z przedsiębiorstw handlu hurtowego, przemieszczanie zapasów, świadczenie usług w zakresie dostawy produktów, konsumpcja zasoby materialne i tak dalej. opisane przez prawo rozkładu normalnego prawdopodobieństwa. Cechą charakterystyczną tego rozkładu jest obecność wyraźnej symetrii zmiennych losowych w stosunku do ich wartości średniej. W przypadku tych procesów do wszystkich produktów, niektórych grup produktów lub poszczególnych pozycji towarów stosuje się normalne prawo.

W analizie ABC struktury procesów logistycznych powstałe cechy w ujęciu wartościowym lub fizycznym podlegają rozkładowi wykładniczemu.

Fakt, że sprzedaż produktów jest zgodna z obowiązującym prawem, jest ważny dla logistyki, ponieważ pozwala określić wielkość zapasów, dla której zaleca się następujący wzór:

gdzie jest wymagana ilość zapasów na czas nieokreślony,

średnia sprzedaż w jednostce czasu (dzień, tydzień, miesiąc),

odchylenie standardowe.

Dla rozważanego przykładu zapasy są równe:

Model ten pokazuje, że każde wymaganie kupującego dotyczące określonej jakości produktu musi zostać spełnione z prawdopodobieństwem bliskim 1. Model ten wykorzystuje regułę „trzech sigma”. W prawie normalnym odpowiada to prawdopodobieństwu 0,99.

We współczesnych warunkach technologie komputerowe umożliwiają śledzenie średniej sprzedaży i odchyleń standardowych w bieżącym trybie czasu, a także korygowanie wielkości zapasów.

Dostarczony model ustalania zapasów może być stosowany zarówno w handlu detalicznym, jak i hurtowym.

Zmienna nazywa się losowy, jeśli w wyniku doświadczenia może przyjąć rzeczywiste wartości z pewnym prawdopodobieństwem. Najbardziej kompletną i wszechstronną cechą zmiennej losowej jest prawo dystrybucji. Prawo dystrybucji– funkcja (tabela, wykres, wzór) pozwalająca określić prawdopodobieństwo wystąpienia zmiennej losowej X przyjmuje określoną wartość XI lub mieści się w określonym przedziale. Jeżeli zmienna losowa ma dane prawo rozkładu, to mówimy, że ma rozkład według tego prawa lub podlega temu prawu rozkładu.

Losowa wartość X zwany oddzielny, jeśli taka funkcja nieujemna istnieje

która odpowiada wartości XI zmienny X prawdopodobieństwo RI, z którym przyjmuje tę wartość.

Losowa wartość X zwany ciągły, jeśli w ogóle A < B istnieje taka funkcja nieujemna F (X), Co

(2)

(2)

Funkcjonować F (X) jest nazywany gęstość dystrybucji ciągła zmienna losowa.

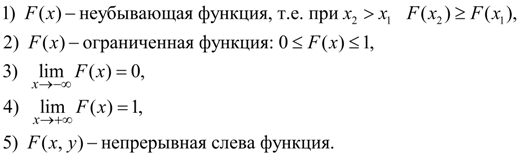

Prawdopodobieństwo, że zmienna losowa X(dyskretny lub ciągły) przyjmuje wartość mniejszą niż X, zwany funkcja dystrybucyjna zmienna losowa X i jest wyznaczony F (X) :

![]() (3)

(3)

Funkcja dystrybucji jest uniwersalnym rodzajem prawa dystrybucji odpowiednim dla dowolnej zmiennej losowej.

Ogólne właściwości funkcji rozkładu:

(4)

(4)

Oprócz tego uniwersalnego istnieją również szczególne rodzaje praw dystrybucji: seria dystrybucyjna(tylko dla dyskretnych zmiennych losowych) i gęstość dystrybucji![]() (tylko dla ciągłych zmiennych losowych).

(tylko dla ciągłych zmiennych losowych).

Podstawowe właściwości gęstości rozkładu:

(5)

(5)

Każde prawo dystrybucji jest funkcją, która całkowicie opisuje zmienną losową z probabilistycznego punktu widzenia. W praktyce o rozkładzie prawdopodobieństwa zmiennej losowej X Często musimy oceniać jedynie na podstawie wyników testów. Powtarzając testy, za każdym razem będziemy rejestrować, czy wystąpiło interesujące nas zdarzenie losowe A, albo nie. Częstotliwość względna(lub po prostu częstotliwość) Zdarzenie losowe A nazywa się stosunkiem liczbowym NA wystąpienia tego zdarzenia do całkowitej liczby N wykonane testy. Jednocześnie przyjmujemy, że względna częstość występowania zdarzeń losowych jest bliska ich prawdopodobieństwu. Jest to tym bardziej prawdziwe, im większa jest liczba przeprowadzonych eksperymentów. W takim przypadku częstotliwości, podobnie jak prawdopodobieństwa, należy przypisywać nie poszczególnym wartościom zmiennej losowej, ale przedziałom. Oznacza to, że cały zakres możliwych wartości zmiennej losowej X należy podzielić na interwały. Przeprowadzając serię testów dających wartości empiryczne X, musisz poprawić liczby NX trafień wyników w każdym przedziale. Z dużą liczbą testów N postawa N X / N(częstotliwość wpadnięcia w przedziały) powinna być bliska prawdopodobieństwu wpadnięcia w te przedziały. Zależność częstotliwości N X / N określa z przedziałów dystrybucja empiryczna prawdopodobieństwa zmiennych losowych X, którego graficzna reprezentacja nazywa się histogram(ryc. 1).

Ryż. 1. Histogram i gęstość rozkładu wyrównującego

Aby skonstruować histogram, wzdłuż osi odciętej wykreśla się przedziały o równej długości, na które dzieli się cały zakres możliwych wartości zmiennej losowej X, a częstotliwości są wykreślane wzdłuż osi rzędnych N X

/ N. Następnie wysokość każdego słupka histogramu jest równa odpowiedniej częstotliwości. W ten sposób otrzymujemy przybliżoną reprezentację prawa rozkładu prawdopodobieństwa dla zmiennej losowej X w postaci funkcji schodkowej, której przybliżenie (dopasowanie) do jakiejś krzywej F(X) da gęstość dystrybucji.

Często jednak wystarczy wskazać jedynie poszczególne parametry liczbowe charakteryzujące podstawowe właściwości rozkładu. Liczby te nazywane są charakterystykami numerycznymi zmiennej losowej.

ZMIENNE LOSOWE

Najpierw przyjrzyjmy się niektórym prawom rozkładu dyskretnych zmiennych losowych.

4.1 Rozkład dwumianowy .

Niech zmienną losową będzie liczba wystąpień jakiegoś zdarzenia  w serii

w serii  niezależne badania, w każdym z nich określane jest prawdopodobieństwo wystąpienia zdarzenia

niezależne badania, w każdym z nich określane jest prawdopodobieństwo wystąpienia zdarzenia  oraz prawdopodobieństwo, że zdarzenie nie nastąpi

oraz prawdopodobieństwo, że zdarzenie nie nastąpi  Szereg rozkładowy tej wartości ma postać:

Szereg rozkładowy tej wartości ma postać:

|

|

|

|

||

|

|

|

|

|

|

Gdzie  . Taki szereg dystrybucyjny nazywa się dwumianowy

. Oczekiwanie zmiennej losowej

. Taki szereg dystrybucyjny nazywa się dwumianowy

. Oczekiwanie zmiennej losowej  w tym przypadku wygląda to tak:

w tym przypadku wygląda to tak:

(1)

(1)

Aby ocenić to wyrażenie, różniczkuj w odniesieniu do  następujące wyrażenie:

następujące wyrażenie:  dostajemy

dostajemy

Jeśli pomnożymy tę równość przez

Jeśli pomnożymy tę równość przez  , otrzymujemy

, otrzymujemy

(2)

(2)

Ale  a zatem prawe strony równości (1) i (2) pokrywają się

a zatem prawe strony równości (1) i (2) pokrywają się

Różniczkując dwukrotnie to samo wyrażenie, otrzymujemy

Mnożąc wynikową równość przez  , otrzymujemy:

, otrzymujemy:

Zatem,

Stąd Toda

Zatem dla rozkładu dwumianowego:

Przykład. Do celu oddano 20 niezależnych strzałów. Prawdopodobieństwo trafienia przy każdym strzale  . Znajdź matematyczne oczekiwanie, wariancję i średniokwadratowe oczekiwanie liczby trafień.

. Znajdź matematyczne oczekiwanie, wariancję i średniokwadratowe oczekiwanie liczby trafień.

Losowa wartość  - liczba trafień rozłożona zgodnie z prawem dwumianu

- liczba trafień rozłożona zgodnie z prawem dwumianu

4.2 Rozkład Poissona.

Definicja. Dyskretna zmienna losowa  To ma

To ma

Prawo rozkładu Poissona , jeśli jest określony obok dystrybucji

|

|

|

|

|

||

|

|

|

|

|

|

|

w którym prawdopodobieństwa są określone przez wzór Poissona

(3)

(3)

Gdzie (  - średnia liczba wystąpień zdarzenia w serii testów, w każdym z których prawdopodobieństwo wystąpienia zdarzenia jest stałe

- średnia liczba wystąpień zdarzenia w serii testów, w każdym z których prawdopodobieństwo wystąpienia zdarzenia jest stałe  ).

).

Przedstawmy następujące twierdzenie bez dowodu.

TWIERDZENIE. Matematyczne oczekiwanie i wariancja zmiennej losowej o rozkładzie zgodnym z prawem Poissona pokrywają się i są równe parametrowi  to prawo, tj.

to prawo, tj.

Dla wystarczająco dużych  (ogólnie kiedy

(ogólnie kiedy  ) i małe wartości

) i małe wartości  pod warunkiem, że praca

pod warunkiem, że praca  - stała wartość (

- stała wartość (  ), prawo rozkładu Poissona jest dobrym przybliżeniem prawa dwumianu, tj. Rozkład Poissona jest rozkładem asymptotycznym prawa dwumianu. Czasami to prawo nazywa się prawo rzadkich zjawisk.

Zgodnie z prawem Poissona rozkłada się na przykład liczba awarii linii automatycznej, liczba awarii systemu w „trybie normalnym”, liczba awarii automatycznej centrali telefonicznej itp.

), prawo rozkładu Poissona jest dobrym przybliżeniem prawa dwumianu, tj. Rozkład Poissona jest rozkładem asymptotycznym prawa dwumianu. Czasami to prawo nazywa się prawo rzadkich zjawisk.

Zgodnie z prawem Poissona rozkłada się na przykład liczba awarii linii automatycznej, liczba awarii systemu w „trybie normalnym”, liczba awarii automatycznej centrali telefonicznej itp.

4.3 Rozkład geometryczny.

Definicja. Dyskretna zmienna losowa  To ma rozkład geometryczny

, Jeśli

To ma rozkład geometryczny

, Jeśli  , gdzie na jakieś wydarzenie,

, gdzie na jakieś wydarzenie,

a jego szereg dystrybucyjny ma postać:

a jego szereg dystrybucyjny ma postać:

|

|

|

|

|

||

|

|

|

|

|

|

|

W tym przypadku prawdopodobieństwa reprezentują nieskończenie malejący postęp geometryczny i jego sumę

TWIERDZENIE. W przypadku zmiennej losowej posiadającej rozkład geometryczny z parametrem  , matematyczne oczekiwanie i wariancję oblicza się za pomocą wzorów:

, matematyczne oczekiwanie i wariancję oblicza się za pomocą wzorów:

Przykład. Strzały oddaje się do celu aż do pierwszego trafienia. Prawdopodobieństwo trafienia przy każdym strzale  .

.

Utwórz serię rozkładów zmiennej losowej  - „liczba trafień”. Znajdź jego oczekiwanie matematyczne i odchylenie standardowe.

- „liczba trafień”. Znajdź jego oczekiwanie matematyczne i odchylenie standardowe.

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Zgodnie z twierdzeniem,

odchylenie standardowe

Rozkład hipergeometryczny .

Rozpuść imprezę  dostępne produkty

dostępne produkty  standard Wybrany losowo

standard Wybrany losowo  produkty. Niech zmienna losowa

produkty. Niech zmienna losowa  - liczba produktów standardowych wśród wybranych. Oczywiście możliwe wartości tej zmiennej losowej to:

- liczba produktów standardowych wśród wybranych. Oczywiście możliwe wartości tej zmiennej losowej to:

Prawdopodobieństwa możliwych wartości oblicza się za pomocą wzoru:

Dla tej zmiennej losowej oczekiwanie matematyczne oblicza się za pomocą wzoru  i wariancja:

i wariancja:

Przykład. W urnie znajduje się 5 kul białych i 3 czarne. Wybierane są losowo 3 kule. Utwórz szereg rozkładów zmiennej losowej  - liczba białych bil wśród wybranych. Znajdź jego matematyczne oczekiwanie i wariancję.

- liczba białych bil wśród wybranych. Znajdź jego matematyczne oczekiwanie i wariancję.

Możliwe wartości tej zmiennej losowej: 0, 1, 2, 3. Znajdźmy ich prawdopodobieństwa:

Otrzymujemy szereg dystrybucyjny:

|

| ||||

|

|

|

|

|

|

Oczekiwanie matematyczne można obliczyć bezpośrednio, korzystając ze znanych wzorów, lub można skorzystać ze wzorów z twierdzenia. W naszym przykładzie

. Następnie

. Następnie

Rozważmy teraz podstawowe prawa rozkładu ciągłych zmiennych losowych.

4.5 Równomierny rozkład.

Definicja. Ciągła zmienna losowa ma równomierny rozkład na segmencie

Definicja. Ciągła zmienna losowa ma równomierny rozkład na segmencie  , jeżeli w tym segmencie ma stałą wartość, a poza tym segmentem jest równe zeru, tj. jego wykres gęstości wygląda następująco:

, jeżeli w tym segmencie ma stałą wartość, a poza tym segmentem jest równe zeru, tj. jego wykres gęstości wygląda następująco:

Ponieważ pole pod wykresem gęstości rozkładu musi być równe jedności, wówczas  Następnie

Następnie

Jego funkcja rozkładu ma postać:

i jej harmonogram

4.6 Rozkład wykładniczy .

W praktycznych zastosowaniach teorii prawdopodobieństwa (np.

miary kolejkowe, badania operacyjne, teoria niezawodności, fizyka, biologia itp.) często mamy do czynienia ze zmiennymi losowymi, które mają tzw. rozkład wykładniczy lub wykładniczy.

Definicja. Ciągła losowa ilość  rozproszone prawo wykładnicze

, jeżeli gęstość rozkładu prawdopodobieństwa ma postać:

rozproszone prawo wykładnicze

, jeżeli gęstość rozkładu prawdopodobieństwa ma postać:

Wykres tej funkcji:

0

Jego funkcja dystrybucji:

ma harmonogram

ma harmonogram

O

Wartość oczekiwana:

Przykład. Niech zmienna losowa  - czas działania określonego mechanizmu ma rozkład wykładniczy. Oblicz prawdopodobieństwo, że mechanizm będzie działał co najmniej 1000 godzin, jeśli średni czas pracy wynosi 800 godzin.

- czas działania określonego mechanizmu ma rozkład wykładniczy. Oblicz prawdopodobieństwo, że mechanizm będzie działał co najmniej 1000 godzin, jeśli średni czas pracy wynosi 800 godzin.

Zgodnie z warunkami zadania, matematyczne oczekiwanie działania mechanizmu  , A

, A  . Następnie

. Następnie

Stąd,

Wymagane prawdopodobieństwo:

Komentarz. Rozkład wykładniczy odnosi się do jednoparametryczny prawa dystrybucyjne (zależy tylko od  ).

).

4.7 Rozkład normalny.

Definicja.Normalna jest rozkładem prawdopodobieństwa ciągłej zmiennej losowej, której gęstość rozkładu prawdopodobieństwa jest określona wzorem:

(1)

(1)

Widzimy to rozkład normalny jest definiowany przez dwa parametry

:

I

I  . Aby ustawić rozkład normalny, wystarczy ustawić te dwa parametry.

. Aby ustawić rozkład normalny, wystarczy ustawić te dwa parametry.

Prawo dystrybucji normalnej jest bardzo rozpowszechnione w problemach praktycznych. Pojawia się w przypadkach, gdy zmienna losowa  jest wypadkową wielu różnych czynników. Każdy czynnik indywidualnie wpływa na zmienną losową w niewielkim stopniu i nie można stwierdzić, który z nich wpływa bardziej niż inne. Przykładami zmiennych losowych o rozkładzie normalnym są: odchylenie wymiarów części wytwarzanych przez maszynę od standardowych; błędy pomiarowe; odchylenia podczas strzelania do celu itp.

jest wypadkową wielu różnych czynników. Każdy czynnik indywidualnie wpływa na zmienną losową w niewielkim stopniu i nie można stwierdzić, który z nich wpływa bardziej niż inne. Przykładami zmiennych losowych o rozkładzie normalnym są: odchylenie wymiarów części wytwarzanych przez maszynę od standardowych; błędy pomiarowe; odchylenia podczas strzelania do celu itp.

Głównym wzorcem odróżniającym prawo normalne od innych praw jest to, że jest to prawo ograniczające, do którego zbliżają się inne prawa, tj. przy wystarczająco dużej wartości  suma niezależnych zmiennych losowych

suma niezależnych zmiennych losowych  , z zastrzeżeniem wszelkich przepisów dotyczących dystrybucji, będzie miał rozkład arbitralnie zbliżony do normalnego.

, z zastrzeżeniem wszelkich przepisów dotyczących dystrybucji, będzie miał rozkład arbitralnie zbliżony do normalnego.

Funkcja rozkładu zmiennej losowej o rozkładzie normalnym ma postać

(2)

(2)

Z definicji matematycznego oczekiwania ciągłej zmiennej losowej,

Wprowadźmy nową zmienną

Biorąc pod uwagę, że nowe granice całkowania są równe starym, otrzymujemy

Pierwszy wyraz jest równy zeru jako całka po symetrycznym przedziale funkcji nieparzystej. Drugi z terminów jest równy  (Całka Poissona

(Całka Poissona  ).

).

Zatem matematyczne oczekiwanie zmiennej losowej o rozkładzie normalnym

Z definicji wariancji ciągłej zmiennej losowej, biorąc pod uwagę to  , otrzymujemy

, otrzymujemy

Wprowadźmy ponownie nową zmienną

Dostajemy  Stosując wzór na całkowanie przez części i wcześniejsze obliczenia, otrzymujemy

Stosując wzór na całkowanie przez części i wcześniejsze obliczenia, otrzymujemy  Następnie

Następnie  Dlatego drugi parametr rozkładu normalnego jest średnim odchyleniem kwadratowym.

Dlatego drugi parametr rozkładu normalnego jest średnim odchyleniem kwadratowym.

Notatka.Znormalizowany

zwany rozkładem normalnym z parametrami  Znormalizowaną gęstość rozkładu podaje funkcja:

Znormalizowaną gęstość rozkładu podaje funkcja:

(3)

(3)

których znaczenie można znaleźć bezpośrednio lub korzystając z odpowiednich tabel, które można znaleźć we wszystkich podręcznikach. Znormalizowana funkcja rozkładu ma postać  . Następnie ogólną funkcję rozkładu normalnego, daną wzorem (2), wyraża się wzorem

. Następnie ogólną funkcję rozkładu normalnego, daną wzorem (2), wyraża się wzorem  . Prawdopodobieństwo trafienia znormalizowanej zmiennej losowej o rozkładzie normalnym

. Prawdopodobieństwo trafienia znormalizowanej zmiennej losowej o rozkładzie normalnym  w przerwie

w przerwie  wyznaczane za pomocą funkcji Laplace’a

wyznaczane za pomocą funkcji Laplace’a  , których wartości podano również w tabelach. Rzeczywiście,

, których wartości podano również w tabelach. Rzeczywiście,

Biorąc pod uwagę, że  (właściwością gęstości rozkładu), ze względu na symetrię funkcji

(właściwością gęstości rozkładu), ze względu na symetrię funkcji  względem punktu

względem punktu  :

:

Następnie

Nazywa się wykres gęstości rozkładu normalnego normalna krzywa Lub Krzywa Gaussa .

Przeanalizujmy funkcję:

Jest ona zdefiniowana na całej osi liczbowej i jest dodatnia dla wszystkich  . Z nieograniczonym wzrostem

. Z nieograniczonym wzrostem  funkcja ta dąży do zera, tj.

funkcja ta dąży do zera, tj.  Pochodna tej funkcji

Pochodna tej funkcji  .

.

Pochodna w tym punkcie wynosi 0  i w tym miejscu zmienia znak z „+” na „-”, tj.

i w tym miejscu zmienia znak z „+” na „-”, tj.  - punkt maksymalny i w tym punkcie

- punkt maksymalny i w tym punkcie  . Po znalezieniu drugiej pochodnej funkcji możemy stwierdzić, że wykres funkcji ma przegięcia w punktach

. Po znalezieniu drugiej pochodnej funkcji możemy stwierdzić, że wykres funkcji ma przegięcia w punktach  . Schematycznie wykres wygląda następująco:

. Schematycznie wykres wygląda następująco:

0

W przypadku zmiennej losowej o rozkładzie normalnym prawdopodobieństwo znalezienia się w danym przedziale wynosi  oblicza się w następujący sposób:

oblicza się w następujący sposób:

Zróbmy zamiennik  .

.

Gdzie

Gdzie  .

.

Zatem,

(4)

(4)

Przykład. Masa samochodu jest zmienną losową, rozłożoną zgodnie z prawem normalnym z oczekiwaniem matematycznym wynoszącym 65 ton i odchyleniem standardowym  t. Znajdź prawdopodobieństwo, że następny samochód będzie miał masę nie większą niż 70 ton i nie mniejszą niż 60 ton

t. Znajdź prawdopodobieństwo, że następny samochód będzie miał masę nie większą niż 70 ton i nie mniejszą niż 60 ton

Czasami konieczne jest obliczenie prawdopodobieństwa, że zmienna losowa w wartości bezwzględnej odbiega od wartości średniej o mniej niż pewną wartość  , tj.

, tj.  . Aby obliczyć to prawdopodobieństwo, możemy skorzystać z poprzedniego wzoru. Rzeczywiście:

. Aby obliczyć to prawdopodobieństwo, możemy skorzystać z poprzedniego wzoru. Rzeczywiście:

biorąc pod uwagę dziwność funkcji  . Stąd,

. Stąd,

(5)

(5)

Przykład. Prawdopodobieństwo wystąpienia losowego rozkładu normalnego z oczekiwaniem matematycznym  będzie odbiegać od wartości średniej o mniej niż

będzie odbiegać od wartości średniej o mniej niż  równy 0,09. Jakie jest prawdopodobieństwo, że ta zmienna losowa znajdzie się w przedziale (30, 35)?

równy 0,09. Jakie jest prawdopodobieństwo, że ta zmienna losowa znajdzie się w przedziale (30, 35)?

Według warunku,  Następnie

Następnie  Zgodnie z tabelą wartości funkcji Laplace'a otrzymujemy:

Zgodnie z tabelą wartości funkcji Laplace'a otrzymujemy:  Następnie wymagane prawdopodobieństwo, zgodnie ze wzorem (4),

Następnie wymagane prawdopodobieństwo, zgodnie ze wzorem (4),

Reguła trzech sigm.

We wzorze (5) umieszczamy  , otrzymujemy

, otrzymujemy

Jeśli  i dlatego

i dlatego  , otrzymujemy:

, otrzymujemy:

te. prawdopodobieństwo, że odchylenie wartości bezwzględnej zmiennej losowej od wartości średniej jest mniejsze niż trzykrotność odchylenia standardowego wynosi 0,9973, tj. bardzo blisko jedności.

Reguła trzech sigm dotyczy zmiennej losowej o rozkładzie normalnym całkowita wartość jego odchylenie od średniej nie przekracza trzykrotności średniego odchylenia kwadratowego. W praktyce regułę tę stosuje się w następujący sposób: Jeżeli rozkład zmiennej losowej nie jest znany, ale dla jej parametrów spełniona jest reguła trzech sigma, to można przypuszczać, że rozkłada się ona według prawa normalnego.

Okna plastikowe i aluminiowe od producenta

Okna plastikowe i aluminiowe od producenta Sukienka wykonana z plastikowych butelek DIY plastikowe ubrania

Sukienka wykonana z plastikowych butelek DIY plastikowe ubrania Rękodzieło DIY z improwizowanych materiałów w domu

Rękodzieło DIY z improwizowanych materiałów w domu