Zakon distribucije slučajne varijable članka. Zakon raspodjele slučajne varijable. Obračun i s

U praksi, većina slučajnih varijabli na koje utječe veliki broj slučajnih faktora pridržava se normalnog zakona raspodjele vjerovatnoće. Stoga je u raznim primjenama teorije vjerovatnoće ovaj zakon od posebne važnosti.

Slučajna varijabla $X$ poštuje normalni zakon raspodjele vjerovatnoće ako njena gustina raspodjele vjerovatnoće ima sljedeći oblik

$$f\left(x\right)=((1)\preko (\sigma \sqrt(2\pi )))e^(-(((\left(x-a\right))^2)\preko ( 2(\sigma )^2)))$$

Grafikon funkcije $f\left(x\right)$ je shematski prikazan na slici i naziva se “Gaussova kriva”. Desno od ovog grafikona je njemačka novčanica od 10 maraka, koja se koristila prije uvođenja eura. Ako bolje pogledate, na ovoj novčanici možete vidjeti Gausovu krivulju i njenog otkrića, najvećeg matematičara Carla Friedricha Gausa.

Vratimo se našoj funkciji gustoće $f\left(x\right)$ i damo neka objašnjenja u vezi sa parametrima distribucije $a,\ (\sigma )^2$. Parametar $a$ karakterizira centar disperzije vrijednosti slučajne varijable, odnosno ima značenje matematičkog očekivanja. Kada se parametar $a$ promijeni, a parametar $(\sigma )^2$ ostane nepromijenjen, možemo uočiti pomak u grafu funkcije $f\left(x\right)$ duž apscise, dok graf gustine sama ne menja svoj oblik.

Parametar $(\sigma )^2$ je varijansa i karakterizira oblik krive grafa gustoće $f\left(x\right)$. Prilikom promjene parametra $(\sigma )^2$ sa nepromijenjenim parametrom $a$, možemo uočiti kako graf gustoće mijenja svoj oblik, sažimajući se ili rastežući, bez pomjeranja duž ose apscise.

Vjerojatnost da normalno raspoređena slučajna varijabla padne u dati interval

Kao što je poznato, vjerovatnoća da slučajna varijabla $X$ padne u interval $\left(\alpha ;\ \beta \right)$ može se izračunati $P\left(\alpha< X < \beta \right)=\int^{\beta }_{\alpha }{f\left(x\right)dx}$. Для нормального распределения случайной величины $X$ с параметрами $a,\ \sigma $ справедлива следующая формула:

$$P\lijevo(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right)$$

Ovdje je funkcija $\Phi \left(x\right)=((1)\over (\sqrt(2\pi )))\int^x_0(e^(-t^2/2)dt)$? Laplaceova funkcija. Vrijednosti ove funkcije su preuzete iz . Mogu se uočiti sljedeća svojstva funkcije $\Phi \left(x\right)$.

1 . $\Phi \left(-x\right)=-\Phi \left(x\right)$, to jest, funkcija $\Phi \left(x\right)$ je neparna.

2 . $\Phi \left(x\right)$ je monotono rastuća funkcija.

3 . $(\mathop(lim)_(x\to +\infty ) \Phi \left(x\right)\ )=0,5$, $(\mathop(lim)_(x\to -\infty ) \ Phi \ lijevo(x\desno)\ )=-0,5$.

Da biste izračunali vrijednosti funkcije $\Phi \left(x\right)$, možete koristiti i čarobnjak za funkciju $f_x$ u Excelu: $\Phi \left(x\right)=NORMDIST\left(x ;0;1;1\desno )-0,5$. Na primjer, izračunajmo vrijednosti funkcije $\Phi \left(x\right)$ za $x=2$.

Verovatnoća da normalno distribuirana slučajna varijabla $X\in N\left(a;\ (\sigma )^2\right)$ padne u interval simetričan u odnosu na matematičko očekivanje $a$ može se izračunati pomoću formule

$$P\lijevo(\lijevo|X-a\desno|< \delta \right)=2\Phi \left({{\delta }\over {\sigma }}\right).$$

Pravilo tri sigma. Gotovo je sigurno da će normalno raspoređena slučajna varijabla $X$ pasti u interval $\left(a-3\sigma ;a+3\sigma \right)$.

Primjer 1 . Slučajna varijabla $X$ podliježe normalnom zakonu raspodjele vjerovatnoće sa parametrima $a=2,\ \sigma =3$. Pronađite vjerovatnoću da $X$ padne u interval $\left(0.5;1\right)$ i vjerovatnoću zadovoljenja nejednakosti $\left|X-a\right|< 0,2$.

Korištenje formule

$$P\lijevo(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right),$$

nalazimo $P\left(0.5;1\desno)=\Phi \left(((1-2)\preko (3))\desno)-\Phi \left(((0.5-2)\ preko (3) ))\right)=\Phi \left(-0.33\right)-\Phi \left(-0.5\right)=\Phi \left(0.5\right)-\Phi \ left(0.33\right)=0.191- 0,129=0,062$.

$$P\lijevo(\lijevo|X-a\desno|< 0,2\right)=2\Phi \left({{\delta }\over {\sigma }}\right)=2\Phi \left({{0,2}\over {3}}\right)=2\Phi \left(0,07\right)=2\cdot 0,028=0,056.$$

Primjer 2 . Pretpostavimo da je tokom godine cijena dionica određene kompanije slučajna varijabla raspoređena prema normalnom zakonu sa matematičkim očekivanjem jednakim 50 konvencionalnih novčanih jedinica i standardnom devijacijom jednakom 10. Kolika je vjerovatnoća da će na slučajno odabranom dana perioda o kojem se raspravlja cijena promocije će biti:

a) više od 70 konvencionalnih novčanih jedinica?

b) ispod 50 po akciji?

c) između 45 i 58 konvencionalnih novčanih jedinica po akciji?

Neka je slučajna varijabla $X$ cijena dionica neke kompanije. Po uslovu, $X$ podliježe normalnoj distribuciji sa parametrima $a=50$ - matematičko očekivanje, $\sigma =10$ - standardna devijacija. Vjerovatnoća $P\lijevo(\alpha< X < \beta \right)$ попадания $X$ в интервал $\left(\alpha ,\ \beta \right)$ будем находить по формуле:

$$P\lijevo(\alpha< X < \beta \right)=\Phi \left({{\beta -a}\over {\sigma }}\right)-\Phi \left({{\alpha -a}\over {\sigma }}\right).$$

$$a)\ P\left(X>70\desno)=\Phi \left(((\infty -50)\preko (10))\desno)-\Phi \left(((70-50)\ preko (10))\desno)=0,5-\Phi \levo(2\desno)=0,5-0,4772=0,0228.$$

$$b)\P\lijevo(X< 50\right)=\Phi \left({{50-50}\over {10}}\right)-\Phi \left({{-\infty -50}\over {10}}\right)=\Phi \left(0\right)+0,5=0+0,5=0,5.$$

$$in)\ P\lijevo(45< X < 58\right)=\Phi \left({{58-50}\over {10}}\right)-\Phi \left({{45-50}\over {10}}\right)=\Phi \left(0,8\right)-\Phi \left(-0,5\right)=\Phi \left(0,8\right)+\Phi \left(0,5\right)=$$

Uvod

Teorija vjerovatnoće je jedna od klasičnih grana matematike. Ima dugu istoriju. Osnove ovoj grani nauke postavili su veliki matematičari. Nazvat ću, na primjer, Ferma, Bernoullija, Pascal. Kasnije je razvoj teorije vjerovatnoće određen u radovima mnogih naučnika. Veliki doprinos teoriji vjerovatnoće dali su naučnici iz naše zemlje: P. L. Čebišev, A. M. Ljapunov, A. A. Markov, A. N. Kolmogorov. Probabilističke i statističke metode su sada duboko ušle u primjene. Koriste se u fizici, tehnologiji, ekonomiji, biologiji i medicini. Njihova uloga je posebno porasla u vezi sa razvojem računarske tehnologije.

Na primjer, radi proučavanja fizičkih pojava vrše se zapažanja ili eksperimenti. Njihovi rezultati se obično bilježe u obliku vrijednosti nekih vidljivih veličina. Prilikom ponavljanja eksperimenata otkrivamo raspršivanje njihovih rezultata. Na primjer, ponavljanjem mjerenja iste količine istim uređajem uz održavanje određenih uvjeta (temperatura, vlažnost itd.), dobivamo rezultate koji se barem malo razlikuju jedni od drugih. Čak i ponovljena mjerenja ne omogućavaju precizno predviđanje rezultata sljedećeg mjerenja. U tom smislu kažu da je rezultat mjerenja slučajna varijabla. Još očigledniji primjer slučajne varijable je broj dobitnog listića na lutriji. Mogu se dati mnogi drugi primjeri slučajnih varijabli. Ipak, u svijetu slučajnosti otkrivaju se određeni obrasci. Matematički aparat za proučavanje takvih obrazaca obezbjeđuje teorija vjerovatnoće. Dakle, teorija vjerovatnoće se bavi matematičkom analizom slučajnih događaja i pridruženih slučajnih varijabli.

1. Slučajne varijable

Koncept slučajne varijable je fundamentalan u teoriji vjerovatnoće i njenim primjenama. Slučajne varijable, na primjer, su broj bodova dobijenih tokom jednog bacanja kocke, broj raspadnutih atoma radijuma u datom vremenskom periodu, broj poziva na telefonsku centralu u određenom vremenskom periodu, odstupanje od nominalne vrijednosti određene veličine dijela sa pravilno podešenim tehnološki proces itd.

Dakle, slučajna varijabla je veličina koja, kao rezultat eksperimenta, može poprimiti jednu ili drugu vrijednost, a koja je unaprijed poznata.

Slučajne varijable se mogu podijeliti u dvije kategorije.

Diskretna slučajna varijabla je veličina koja, kao rezultat eksperimenta, može poprimiti određene vrijednosti s određenom vjerojatnošću, formirajući prebrojiv skup (skup čiji se elementi mogu numerisati).

Ovaj skup može biti konačan ili beskonačan.

Na primjer, broj hitaca prije prvog pogotka u metu je diskretna slučajna varijabla, jer ova količina može poprimiti beskonačan, iako prebrojiv broj vrijednosti.

Kontinuirana slučajna varijabla je veličina koja može uzeti bilo koju vrijednost iz nekog konačnog ili beskonačnog intervala.

Očigledno, broj mogućih vrijednosti kontinuirane slučajne varijable je beskonačan.

Da biste naveli slučajnu varijablu, nije dovoljno samo naznačiti njenu vrijednost, već morate navesti i vjerovatnoću ove vrijednosti.

2. Ujednačena distribucija

Neka je segment ose Ox skala nekog uređaja. Pretpostavimo da je vjerovatnoća da pokazivač pogodi određeni segment skale proporcionalna dužini ovog segmenta i da ne zavisi od lokacije segmenta na skali. Oznaka pokazivača instrumenta je slučajna varijabla

može uzeti bilo koju vrijednost iz segmenta. Zbog toga (< ) - две любые отметки на шкале, то согласно условию имеем - коэффициент пропорциональности, не зависящий от и , а разность , - длина сегмента . Так как при =a и =b имеем , то , откуда .Dakle

(1)Sada je lako pronaći funkciju raspodjele vjerovatnoće F(x) slučajne varijable

. Ako , onda ne prihvata vrijednosti manje od a. Neka bude sada. Prema aksiomu sabiranja vjerovatnoća. Prema formuli (1), u kojoj prihvatamo , imamo , onda kada dobijemoKonačno, ako

, zatim , budući da vrijednosti leže na segmentu i, prema tome, ne prelaze b. Dakle, dolazimo do sljedeće funkcije distribucije:Grafikon funkcije

prikazano na sl. 1.Gustoću raspodjele vjerovatnoće nalazimo pomoću formule. Ako

ili , zatim . Ako ondadakle,

(2)Grafikon funkcije

prikazano na sl. 2. Imajte na umu da u tačkama a I b funkcija ne uspijeva.Vrijednost čija je gustina distribucije data formulom (2) naziva se ravnomjerno raspoređena slučajna varijabla.

3. Binomna distribucija

Binomna distribucija u teoriji vjerovatnoće - raspodjela broja “uspjeha” u nizu n nezavisnih nasumičnih eksperimenata tako da je vjerovatnoća “uspjeha” u svakom od njih jednaka str.

- konačan niz nezavisnih slučajnih varijabli sa Bernoullijevom distribucijom, tjKonstruirajmo slučajnu varijablu Y.

Normalna gustina distribucije ima sljedeći oblik:

Gdje a- centar distribucije vjerovatnoće ili matematičko očekivanje date slučajne varijable, tj.

standardna devijacija date slučajne varijable.

U praksi se izračunavaju odgovarajuće statističke procjene. Stoga će procjena matematičkog očekivanja biti prosječna vrijednost:

gdje je količina podataka u statističkom nizu koji se razmatra.

Matematičko očekivanje je teorijska vrijednost date slučajne varijable kojoj teži prosječna vrijednost uz neograničeno povećanje količine podataka.

Standardna devijacija:

U logistici se ova ili ona vrijednost količine procjenjuje vrijednošću

u ovom slučaju se procjenjuje koeficijent varijacije:

Slika 4 prikazuje grafik normalne distribucije vjerovatnoće.

Slika 4 - Zakon normalne raspodjele vjerovatnoće

Gustina zakona eksponencijalne raspodjele vjerovatnoće ima sljedeći oblik:

gdje je osnova prirodnog logaritma.

Eksponencijalni zakon opisuje vremenske parametre slučajnih logističkih procesa. Sljedeće slučajne varijable potpadaju pod eksponencijalni zakon:

1) vrijeme za korisničku podršku;

2) vreme utovara i istovara vozila;

3) vrijeme provedeno na drugim logističkim poslovima

4) interval između pristiglih zahtjeva za servis.

Posebna karakteristika eksponencijalnog zakona je da je određen jednim parametrom. Gde

gdje je prosječna vrijednost vremenskog parametra koji se proučava.

Za količine koje se pridržavaju eksponencijalnog zakona, matematičko očekivanje M i srednja kvadratna vrijednost jednaki su jedno drugom:

Na slici 5 prikazan je graf eksponencijalnog zakona.

Slika 5 – Zakon eksponencijalne distribucije vjerovatnoće

Zakon binomne distribucije vjerovatnoće

Binomni zakon distribucije vjerovatnoće izražava se formulom:

Ovaj zakon određuje vjerovatnoću događaja iz ukupnog broja događaja

gdje je vjerovatnoća pojave jednog događaja iz date grupe događaja;

vjerovatnoća da se navedeni događaj ne dogodi,

Vrijednost je broj kombinacija od By , određuje se formulom:

Za izračunavanje broja kombinacija koristi se jednakost:

Sa binomnom distribucijom, najvjerovatniji broj događaja je:

Poređenje zakona raspodjele vjerovatnoće. Kriterijum sporazuma

U teoriji vjerovatnoće postoje metode koje omogućavaju procjenu stepena korespondencije stvarnih distribucija vjerovatnoće sa njihovim teorijskim vrijednostima. U tu svrhu koriste se tzv. kriterijumi sporazuma, od kojih je najpoznatiji kriterijum. Ovaj kriterijum omogućava da se porede empirijski zakoni distribucije dobijeni iz istih stvarnih podataka.

Kako manje vrijednosti, što se ovaj empirijski zakon bolje slaže sa teorijskim. Za usporedbu empirijskih zakona distribucije vjerovatnoće, vrijednosti se izračunavaju pomoću sljedeće formule:

Gdje su stvarne i teorijske vrijednosti učestalosti proučavanih zakona distribucije, respektivno.

Vrijednost je također nasumična i stoga se pridržava vlastitog zakona distribucije. Pristup upoređivanju empirijskih zakona distribucije može se ilustrovati primjerom.

Ustanovimo koji zakon raspodjele vjerovatnoće - normalan ili eksponencijalni - bolje odražava distribuciju date veličine, tj. Hajde da testiramo hipoteze. Obim prodaje određenog proizvoda uzimamo kao vrijednost koja se proučava. Početni podaci prikazani su u tabeli 3:

Table 3. Informacije o prodaji robe

|

Prodaja (hiljadu rubalja) |

|

Zadatak je formuliran na sljedeći način: konstruirati distribuciju vjerovatnoće veličine potražnje za datim proizvodom, ako se kao rezultat provedenog istraživanja dobiju rezultati prodaje, u hiljadama rubalja. za jedan dan.

Rješenje problema je predstavljeno u Dodatku 4.

U opštem slučaju, niz logističkih procesa i to: prodaja, otprema proizvoda iz veletrgovinskih preduzeća, kretanje zaliha, pružanje usluga za nabavku proizvoda, potrošnja materijalna sredstva i tako dalje. opisano normalnim zakonom raspodjele vjerovatnoće. Posebnost ove distribucije je postojanje izražene simetrije slučajnih varijabli u odnosu na njihovu prosječnu vrijednost. Za ove procese, uobičajeni zakon je primjenjiv za sve proizvode, određene grupe proizvoda ili pojedinačne artikle robe.

U ABC analizi strukture logističkih procesa, rezultirajuće karakteristike u vrijednosnom ili fizičkom smislu podliježu eksponencijalnoj distribuciji.

Činjenica da je prodaja proizvoda u skladu sa normalnim zakonom važna je za logistiku, jer vam omogućava da odredite količinu zaliha, za šta se preporučuje sljedeća formula:

gdje je potrebna količina zaliha na neodređeno vrijeme,

prosječna prodaja po jedinici vremena (dan, sedmica, mjesec),

standardna devijacija.

Za razmatrani primjer, inventar je jednak:

Ovaj model pokazuje da zahtjev svakog kupca za određenim kvalitetom proizvoda mora biti zadovoljen s vjerovatnoćom bliskom 1. Ovaj model koristi pravilo „tri sigma“. U normalnom zakonu, ovo odgovara vjerovatnoći od 0,99.

U savremenim uslovima kompjuterske tehnologije omogućavaju praćenje prosečne prodaje i standardnih odstupanja u trenutnom vremenskom režimu, kao i prilagođavanje količine zaliha.

Predloženi model za utvrđivanje zaliha može se koristiti i za maloprodaju i za trgovinu na veliko.

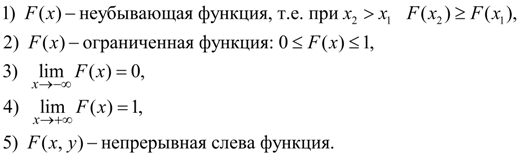

Varijabla se poziva nasumično, ako kao rezultat iskustva može poprimiti stvarne vrijednosti sa određenim vjerovatnoćama. Najpotpunija, sveobuhvatna karakteristika slučajne varijable je zakon raspodjele. Zakon distribucije– funkcija (tabela, grafikon, formula) koja vam omogućava da odredite vjerovatnoću da je slučajna varijabla X uzima određenu vrijednost Xi ili spada u određeni interval. Ako slučajna varijabla ima dati zakon raspodjele, onda se kaže da je raspoređena prema ovom zakonu ili da poštuje ovaj zakon distribucije.

Slučajna vrijednost X pozvao diskretno, ako takva nenegativna funkcija postoji

koji odgovara vrijednosti Xi varijabla X vjerovatnoća Ri, s kojim uzima ovu vrijednost.

Slučajna vrijednost X pozvao kontinuirano, ako postoji a < b postoji takva nenegativna funkcija f (x), Šta

(2)

(2)

Funkcija f (x) se zove gustina distribucije kontinuirana slučajna varijabla.

Vjerovatnoća da je slučajna varijabla X(diskretno ili kontinuirano) uzima vrijednost manju od X, zvao funkcija distribucije slučajna varijabla X i određen je F (x) :

![]() (3)

(3)

Funkcija distribucije je univerzalni tip zakona raspodjele pogodan za bilo koju slučajnu varijablu.

Opća svojstva funkcije distribucije:

(4)

(4)

Pored ovog univerzalnog, postoje i posebne vrste zakona distribucije: distribucijske serije(samo za diskretne slučajne varijable) i gustina distribucije![]() (samo za kontinuirane slučajne varijable).

(samo za kontinuirane slučajne varijable).

Osnovna svojstva gustine distribucije:

(5)

(5)

Svaki zakon raspodjele je funkcija koja u potpunosti opisuje slučajnu varijablu sa vjerovatnoće. U praksi, o distribuciji vjerovatnoće slučajne varijable XČesto moramo suditi samo po rezultatima testova. Ponavljajući testove, svaki put ćemo zabilježiti da li se dogodio slučajni događaj koji nas zanima A, ili ne. Relativna frekvencija(ili jednostavno frekvencija) slučajni događaj A se naziva omjer brojeva nA pojavljivanja ovog događaja na ukupan broj n obavljeni testovi. Istovremeno, prihvatamo da su relativne frekvencije slučajnih događaja bliske njihovoj vjerovatnoći. Ovo je utoliko istinitije što je veći broj izvedenih eksperimenata. U ovom slučaju, frekvencije, kao i vjerovatnoće, treba pripisati ne pojedinačnim vrijednostima slučajne varijable, već intervalima. To znači da je cijeli raspon mogućih vrijednosti slučajne varijable X potrebno je podijeliti na intervale. Provođenjem niza testova koji daju empirijske vrijednosti X, morate popraviti brojeve nx pogodaka rezultata u svakom intervalu. Sa velikim brojem testova n stav n x / n(učestalosti pada u intervale) treba da budu bliske vjerovatnoći upadanja u ove intervale. Zavisnost od frekvencije n x / n određuje iz intervala empirijska distribucija slučajne promenljive verovatnoće X, čiji se grafički prikaz naziva histogram(Sl. 1).

Rice. 1. Histogram i gustina raspodjele nivelacije

Da bi se konstruirao histogram, duž osi apscise iscrtavaju se intervali jednake dužine na koje je podijeljen cijeli raspon mogućih vrijednosti slučajne varijable X, a frekvencije su iscrtane duž ordinatne ose n x

/ n. Tada je visina svake trake histograma jednaka odgovarajućoj frekvenciji. Tako dobijamo približan prikaz zakona raspodjele vjerovatnoće za slučajnu varijablu X u obliku stepenaste funkcije, čija aproksimacija (poravnanje) nekoj krivulji f(x) će dati gustinu distribucije.

Međutim, često je dovoljno navesti samo pojedinačne numeričke parametre koji karakterišu osnovna svojstva distribucije. Ovi brojevi se nazivaju numeričke karakteristike slučajne varijable.

RANDOM VARIABLES

Prvo, pogledajmo neke zakone raspodjele diskretnih slučajnih varijabli.

4.1 Binomna distribucija .

Neka je slučajna varijabla broj pojavljivanja nekog događaja  u nizu

u nizu  nezavisna ispitivanja, u svakom od kojih je vjerovatnoća da će se neki događaj dogoditi

nezavisna ispitivanja, u svakom od kojih je vjerovatnoća da će se neki događaj dogoditi  , i vjerovatnoća da se događaj ne dogodi

, i vjerovatnoća da se događaj ne dogodi  Serija distribucije ove vrijednosti ima oblik:

Serija distribucije ove vrijednosti ima oblik:

|

|

|

|

||

|

|

|

|

|

|

Gdje  . Takva distributivna serija se zove binom

. Očekivanje slučajne varijable

. Takva distributivna serija se zove binom

. Očekivanje slučajne varijable  u ovom slučaju to izgleda ovako:

u ovom slučaju to izgleda ovako:

(1)

(1)

Da biste procijenili ovaj izraz, napravite razliku u odnosu na  sljedeći izraz:

sljedeći izraz:  dobijamo

dobijamo

Ako ovu jednakost pomnožimo sa

Ako ovu jednakost pomnožimo sa  , dobijamo

, dobijamo

(2)

(2)

Ali  a desne strane jednakosti (1) i (2) se poklapaju

a desne strane jednakosti (1) i (2) se poklapaju

Razlikujući isti izraz dvaput, dobijamo

Množenje rezultirajuće jednakosti sa  , dobijamo:

, dobijamo:

dakle,

Odavde Toda

Dakle, za binomnu distribuciju:

Primjer. U metu je ispaljeno 20 nezavisnih hitaca. Verovatnoća pogotka sa svakim udarcem  . Pronađite matematičko očekivanje, varijansu i srednje kvadratno očekivanje broja pogodaka.

. Pronađite matematičko očekivanje, varijansu i srednje kvadratno očekivanje broja pogodaka.

Slučajna vrijednost  - broj pogodaka, distribuiran prema binomskom zakonu

- broj pogodaka, distribuiran prema binomskom zakonu

4.2 Poissonova distribucija.

Definicija. Diskretna slučajna varijabla  Ima

Ima

Poissonov zakon distribucije , ako je navedeno pored distribucije

|

|

|

|

|

||

|

|

|

|

|

|

|

u kojoj su vjerovatnoće određene Poissonovom formulom

(3)

(3)

Gdje (  - prosječan broj pojavljivanja događaja u nizu testova, u svakom od kojih je vjerovatnoća da će se događaj dogoditi konstantna

- prosječan broj pojavljivanja događaja u nizu testova, u svakom od kojih je vjerovatnoća da će se događaj dogoditi konstantna  ).

).

Izložimo sljedeću teoremu bez dokaza.

TEOREMA. Matematičko očekivanje i varijansa slučajne varijable raspoređene prema Poissonovom zakonu poklapaju se i jednaki su parametru  ovog zakona, tj.

ovog zakona, tj.

Za dovoljno velike  (uopšteno kada

(uopšteno kada  ) i male vrijednosti

) i male vrijednosti  pod uslovom da rad

pod uslovom da rad  - konstantna vrijednost (

- konstantna vrijednost (  ), Poissonov zakon raspodjele je dobra aproksimacija binomskog zakona, tj. Poissonova raspodjela je asimptotska raspodjela binomskog zakona. Ponekad se ovaj zakon naziva zakon retkih pojava.

Prema Poissonovom zakonu, na primjer, distribuiraju se broj automatskih kvarova na liniji, broj kvarova sistema u „normalnom načinu rada“, broj kvarova u automatskoj telefonskoj centrali itd.

), Poissonov zakon raspodjele je dobra aproksimacija binomskog zakona, tj. Poissonova raspodjela je asimptotska raspodjela binomskog zakona. Ponekad se ovaj zakon naziva zakon retkih pojava.

Prema Poissonovom zakonu, na primjer, distribuiraju se broj automatskih kvarova na liniji, broj kvarova sistema u „normalnom načinu rada“, broj kvarova u automatskoj telefonskoj centrali itd.

4.3 Geometrijska raspodjela.

Definicija. Diskretna slučajna varijabla  Ima geometrijska distribucija

, Ako

Ima geometrijska distribucija

, Ako  , gdje za neki događaj,

, gdje za neki događaj,

a njegova distribucijska serija ima oblik:

a njegova distribucijska serija ima oblik:

|

|

|

|

|

||

|

|

|

|

|

|

|

U ovom slučaju, vjerovatnoće predstavljaju beskonačno opadajuću geometrijsku progresiju i njen zbir

TEOREMA. U slučaju slučajne varijable koja ima geometrijsku distribuciju sa parametrom  , matematičko očekivanje i varijansa se izračunavaju pomoću formula:

, matematičko očekivanje i varijansa se izračunavaju pomoću formula:

Primjer. Puca se u metu dok se ne izvrši prvi pogodak. Verovatnoća pogotka sa svakim udarcem  .

.

Kreirajte seriju distribucija slučajne varijable  - "broj pogodaka." Pronađite njegovo matematičko očekivanje i standardnu devijaciju.

- "broj pogodaka." Pronađite njegovo matematičko očekivanje i standardnu devijaciju.

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Prema teoremi,

standardna devijacija

Hipergeometrijska distribucija .

Pusti žurku  dostupni proizvodi

dostupni proizvodi  standard Slučajno odabrano

standard Slučajno odabrano  proizvodi. Neka je slučajna varijabla

proizvodi. Neka je slučajna varijabla  - broj standardnih proizvoda među odabranim. Očigledno, moguće vrijednosti ove slučajne varijable su:

- broj standardnih proizvoda među odabranim. Očigledno, moguće vrijednosti ove slučajne varijable su:

Vjerojatnosti mogućih vrijednosti izračunavaju se pomoću formule:

Za ovu slučajnu varijablu, matematičko očekivanje se izračunava pomoću formule  i varijansa:

i varijansa:

Primjer. Urna sadrži 5 bijelih i 3 crne kuglice. 3 loptice su nasumično odabrane. Sastavite seriju distribucije slučajne varijable  - broj bijelih loptica među odabranima. Pronađite njegovo matematičko očekivanje i varijansu.

- broj bijelih loptica među odabranima. Pronađite njegovo matematičko očekivanje i varijansu.

Moguće vrijednosti ove slučajne varijable: 0, 1, 2, 3. Nađimo njihove vjerovatnoće:

Dobijamo distributivnu seriju:

|

| ||||

|

|

|

|

|

|

Matematičko očekivanje se može izračunati direktno koristeći poznate formule, ili možete koristiti formule iz teoreme. U našem primjeru

. Onda

. Onda

Razmotrimo sada osnovne zakone distribucije kontinuiranih slučajnih varijabli.

4.5 Ujednačena distribucija.

Definicija. Kontinuirana slučajna varijabla ima uniformnu distribuciju na segmentu

Definicija. Kontinuirana slučajna varijabla ima uniformnu distribuciju na segmentu  , ako ima konstantnu vrijednost na ovom segmentu i jednaka je nuli izvan ovog segmenta, tj. njegov graf gustine izgleda ovako:

, ako ima konstantnu vrijednost na ovom segmentu i jednaka je nuli izvan ovog segmenta, tj. njegov graf gustine izgleda ovako:

Pošto površina ispod grafa gustine distribucije mora biti jednaka jedinici, onda  Onda

Onda

Njegova funkcija distribucije ima oblik:

i njen raspored

4.6 Eksponencijalna distribucija .

U praktičnim primenama teorije verovatnoće (npr.

mjere, u oblasti čekanja, istraživanja operacija, teorije pouzdanosti, fizike, biologije, itd.) često se mora raditi sa slučajnim varijablama koje imaju tzv. eksponencijalnu ili eksponencijalnu distribuciju.

Definicija. Kontinuirana nasumična količina  raspoređeni preko eksponencijalni zakon

, ako njegova gustina raspodjele vjerovatnoće ima oblik:

raspoređeni preko eksponencijalni zakon

, ako njegova gustina raspodjele vjerovatnoće ima oblik:

Grafikon ove funkcije:

0

Njegova funkcija distribucije:

ima raspored

ima raspored

O

Očekivana vrijednost:

Primjer. Neka je slučajna varijabla  - vrijeme rada određenog mehanizma ima eksponencijalnu distribuciju. Odredite vjerovatnoću da će mehanizam raditi najmanje 1000 sati ako je prosječno vrijeme rada 800 sati.

- vrijeme rada određenog mehanizma ima eksponencijalnu distribuciju. Odredite vjerovatnoću da će mehanizam raditi najmanje 1000 sati ako je prosječno vrijeme rada 800 sati.

Prema uslovima zadatka, matematičko očekivanje rada mehanizma  , A

, A  . Onda

. Onda

dakle,

Potrebna vjerovatnoća:

Komentar. Eksponencijalna distribucija se odnosi na jednoparametarski zakoni o distribuciji (zavisi samo od  ).

).

4.7 Normalna distribucija.

Definicija.Normalno je distribucija vjerovatnoće kontinuirane slučajne varijable, koja ima gustinu distribucije vjerovatnoće određena formulom:

(1)

(1)

Vidimo to normalna distribucija je definisana sa dva parametra

:

I

I  . Za postavljanje normalne distribucije dovoljno je postaviti ova dva parametra.

. Za postavljanje normalne distribucije dovoljno je postaviti ova dva parametra.

Zakon normalne distribucije vrlo je rasprostranjen u praktičnim problemima. Pojavljuje se u slučajevima kada je slučajna varijabla  je rezultat velikog broja različitih faktora. Svaki faktor pojedinačno utiče na slučajnu varijablu neznatno i nemoguće je reći koji od njih utiče više od ostalih. Primjeri slučajnih varijabli koje imaju normalnu distribuciju uključuju: odstupanje dimenzija dijelova koje proizvodi mašina od standardnih; greške mjerenja; odstupanja pri gađanju mete i sl.

je rezultat velikog broja različitih faktora. Svaki faktor pojedinačno utiče na slučajnu varijablu neznatno i nemoguće je reći koji od njih utiče više od ostalih. Primjeri slučajnih varijabli koje imaju normalnu distribuciju uključuju: odstupanje dimenzija dijelova koje proizvodi mašina od standardnih; greške mjerenja; odstupanja pri gađanju mete i sl.

Glavni obrazac koji razlikuje normalni zakon od drugih zakona je da je on ograničavajući zakon, kojem se drugi zakoni približavaju, tj. na dovoljno veliku vrijednost  zbir nezavisnih slučajnih varijabli

zbir nezavisnih slučajnih varijabli  , podložno svim zakonima distribucije, imat će distribuciju proizvoljno blisku normalnoj.

, podložno svim zakonima distribucije, imat će distribuciju proizvoljno blisku normalnoj.

Funkcija distribucije normalno raspoređene slučajne varijable ima oblik

(2)

(2)

Po definiciji matematičkog očekivanja kontinuirane slučajne varijable,

Hajde da uvedemo novu varijablu

Uzimajući u obzir da su nove granice integracije jednake starim, dobijamo

Prvi član je jednak nuli, kao integral nad simetričnim intervalom neparne funkcije. Drugi od članova je jednak  (Poissonov integral

(Poissonov integral  ).

).

Dakle, matematičko očekivanje normalno raspoređene slučajne varijable

Po definiciji varijanse kontinuirane slučajne varijable, uzimajući u obzir to  , dobijamo

, dobijamo

Hajde da ponovo uvedemo novu varijablu

Dobijamo  Primjenom formule integracije po dijelovima i prethodnih proračuna dobijamo

Primjenom formule integracije po dijelovima i prethodnih proračuna dobijamo  Onda

Onda  Dakle, drugi parametar normalne distribucije je srednja kvadratna devijacija.

Dakle, drugi parametar normalne distribucije je srednja kvadratna devijacija.

Bilješka.Normalizovano

zove se normalna distribucija sa parametrima  Normalizirana gustina distribucije data je funkcijom:

Normalizirana gustina distribucije data je funkcijom:

(3)

(3)

čija se značenja mogu pronaći direktno ili pomoću odgovarajućih tabela, koje se mogu naći u svim referentnim knjigama. Normalizirana funkcija raspodjele ima oblik  . Tada se opća normalna funkcija raspodjele, data formulom (2), izražava formulom

. Tada se opća normalna funkcija raspodjele, data formulom (2), izražava formulom  . Vjerovatnoća pogađanja normalizirane normalno distribuirane slučajne varijable

. Vjerovatnoća pogađanja normalizirane normalno distribuirane slučajne varijable  u intervalu

u intervalu  određeno korištenjem Laplaceove funkcije

određeno korištenjem Laplaceove funkcije  , čije su vrijednosti također navedene u tabelama. Zaista,

, čije su vrijednosti također navedene u tabelama. Zaista,

S obzirom na to  (po svojstvu gustine raspodjele), zbog simetrije funkcije

(po svojstvu gustine raspodjele), zbog simetrije funkcije  u odnosu na tačku

u odnosu na tačku  :

:

Onda

Graf gustine normalne distribucije se zove normalna kriva ili Gaussova kriva .

Hajde da istražimo funkciju:

Definiran je na cijeloj brojevnoj pravoj i pozitivan je za sve  . Uz neograničeno povećanje

. Uz neograničeno povećanje  ova funkcija teži nuli, tj.

ova funkcija teži nuli, tj.  Derivat ove funkcije

Derivat ove funkcije  .

.

Izvod je 0 u tački  i u ovom trenutku mijenja znak iz “+” u “-”, tj.

i u ovom trenutku mijenja znak iz “+” u “-”, tj.  - maksimalna tačka i u ovom trenutku

- maksimalna tačka i u ovom trenutku  . Nakon što smo pronašli drugi izvod funkcije, možemo saznati da graf funkcije ima infleksije u tačkama

. Nakon što smo pronašli drugi izvod funkcije, možemo saznati da graf funkcije ima infleksije u tačkama  . Šematski, graf izgleda ovako:

. Šematski, graf izgleda ovako:

0

Za normalno raspoređenu slučajnu varijablu, vjerovatnoća pada u dati interval je  izračunava se na sljedeći način:

izračunava se na sljedeći način:

Hajde da napravimo zamenu  .

.

Gdje

Gdje  .

.

dakle,

(4)

(4)

Primjer. Masa automobila je slučajna varijabla, raspoređena prema normalnom zakonu sa matematičkim očekivanjem od 65 tona i standardnom devijacijom  t. Nađite vjerovatnoću da sljedeći automobil ima masu ne veću od 70 tona i ne manju od 60 tona

t. Nađite vjerovatnoću da sljedeći automobil ima masu ne veću od 70 tona i ne manju od 60 tona

Ponekad je potrebno izračunati vjerovatnoću da slučajna varijabla u apsolutnoj vrijednosti odstupa od prosječne vrijednosti za manje od određene vrijednosti  , tj.

, tj.  . Za izračunavanje ove vjerovatnoće možemo koristiti prethodnu formulu. Zaista:

. Za izračunavanje ove vjerovatnoće možemo koristiti prethodnu formulu. Zaista:

uzimajući u obzir neparnost funkcije  . dakle,

. dakle,

(5)

(5)

Primjer. Vjerojatnost da je normalno raspoređen slučajni slučaj s matematičkim očekivanjem  će odstupiti od prosječne vrijednosti za manje od

će odstupiti od prosječne vrijednosti za manje od  jednako 0,09. Kolika je vjerovatnoća da ova slučajna varijabla padne u interval (30, 35)?

jednako 0,09. Kolika je vjerovatnoća da ova slučajna varijabla padne u interval (30, 35)?

po uslovu,  Onda

Onda  Prema tablici vrijednosti Laplaceove funkcije, dobijamo:

Prema tablici vrijednosti Laplaceove funkcije, dobijamo:  Tada je tražena vjerovatnoća, prema formuli (4),

Tada je tražena vjerovatnoća, prema formuli (4),

Pravilo tri sigma.

U formulu (5) stavljamo  , dobijamo

, dobijamo

Ako  i zbog toga

i zbog toga  , dobijamo:

, dobijamo:

one. vjerovatnoća da je odstupanje apsolutne vrijednosti slučajne varijable od srednje vrijednosti manje od trostruke standardne devijacije je 0,9973, tj. veoma blizu jedinstva.

Pravilo tri sigma je ono za normalno raspoređenu slučajnu varijablu apsolutna vrijednost njegovo odstupanje od prosjeka ne prelazi tri puta prosječno kvadratno odstupanje. U praksi se ovo pravilo primjenjuje na sljedeći način: Ako je distribucija slučajne varijable nepoznata, ali je pravilo tri sigma zadovoljeno za njene parametre, onda postoji razlog za pretpostavku da je ona distribuirana prema normalnom zakonu.

Rav, Rabbi, Rebbe - ko je on?

Rav, Rabbi, Rebbe - ko je on? Abelardova filozofija - konceptualizam

Abelardova filozofija - konceptualizam Veliki sedef ili veliki šumski sedef Kako izgleda leptir sedef?

Veliki sedef ili veliki šumski sedef Kako izgleda leptir sedef?